번거로운 납부방식을 간편히!

공연사용료/공연보상금 징수대행 서비스

개인감상용 서비스의 경우 각 서비스 이용 약관에 따라 상업시설 혹은 영업장에서의 사용이 금지되어 있습니다.

해당 서비스를 이용하면서 매장에 음악을 사용 시 발생하는 불이익에 대해서는 법적 책임을 지지 않습니다.

한국저작권협회: https://www.komca.or.kr/ctljsp , 02-2660-0400

함께하는음악저작 인협회:http://www.koscap.or.kr , 070-7462-4613

한국음반산업협회:http://www.riak.or.kr , 02-3270-5900

한국음악실연자연합회 : http://www.fkmp.kr , 02-745-8286

임차점포에서 음악을 틀었을 때 그 음악이 해당점포에만 울려 퍼질 수 있을 정도로 대형마트 내 다른 공간과 구분이 명확하게 되어있는지 여부에 따라 공연사용료 등의 지급주체가 대형마트 또는 임차점포로 달라질 수 있으며, 지급주체가 임차점포일 경우 실제 공연사용료 등의 지급 여부는 시행령 제11조에 해당하는지 여부에 따라 달라집니다.

[폐쇠형 임차매장: 임차점포가 벽 등을 설치하여 영업공간의 구분이 명확하며 임차점포에서 트는 음악이 해당 점포 내에서만 울려 퍼질 경우]

☞ 대형마트 내 임차점포가 영업공간의 구분을 명확히 하여 음악을 트는 경우,▲공연의 직접적인 주체는 임차점포라는 점, ▲동 공연행위로 인해 매장 내 모든 고객이 음악을 듣게 되는 것은 아니라는 점 등을 고려할 때, 공연사용료 등의 지급주체는 임차점포로 보는 것이 상당함

☞ 따라서 임차점포가 시행령 제11조에 해당할 경우, 임차점포는 공연사용료 등을 지급해야 하며,이에 해당하지 않을 경우 임차점포와 대형마트 모두 공연사용료 등을 지급하지 않아도 됨

[공개형 임차매장: 임차점포의 형태가 개방공간이어서 임차점포에서 트는 음악이 대형마트 내 다른 공간까지 울려 퍼질 경우]

☞ 대형마트 내 임차점포가 개방공간(개방공간이지만 상품진열로 경계선이 표시되는 경우도 포함)으로 운영되어 대형마트 내 다른 공간까지 영향을 미치면서 음악을 트는 경우, 공연의 직접적인 주체는 임차점포지만 음악을 트는 효과가 임차점포를 넘어 대형마트 전체에 미칠 수 있다는 점을 고려할 때, 공연사용료 등의 지급 주체는 대형마트로 보는 것이 상당함

▶ 따라서, 임차점포와 대형마트간의 의견교류가 필요함

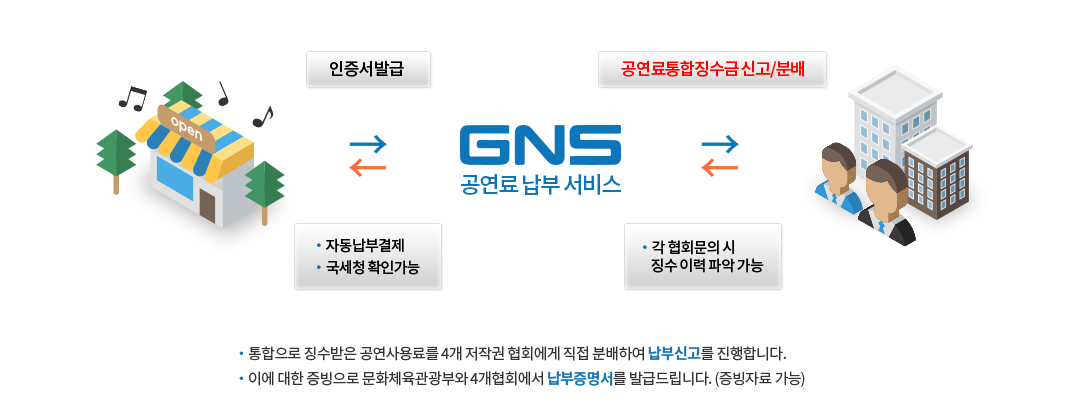

증명서는 [마이페이지] 클릭 후, 고지서/납부이력 메뉴에서 확인하실 수 있으시며, 납부이력에 대한 증명서도 재다운로드 가능합니다.

(* 협회 및 전산처리로 인해 필수과정)

네 가능합니다. 단, 기존에 공연료를 협회에 납부하셨던 내역을 제출하셔야 해당 날짜로 변경 가능합니다.

2. 회원가입유형으로 복수매장/가맹점관리자를 선택해서 가입단계를 완료합니다.

3. 가입단계에 지점별면적 양식을 필수로 업로드합니다.

고객센터

![]() 02-3465-7676

02-3465-7676